- Списать нельзя – это активы

- Понятие дебиторской задолженности в бухгалтерском учете

- Когда можно списать просроченные дебиторские задолженности?

- Сроки, в которые должна быть погашена дебиторская задолженность

- Для чего это нужно

- Что представляет собой дебиторская задолженность?

- Какими бывают просроченные долги?

Дебиторская задолженность – это сумма денежных обязательств, которые должен оплатить должник перед кредитором. Просроченные дебиторские задолженности возникают, когда должник не выплачивает долг в установленные сроки. Это понятие является важным для бухгалтерского учета, поскольку оно представляет собой составляющую часть активов компании.

Однако, просроченной дебиторской задолженности нельзя просто списать или погашена. Во-первых, необходимо выяснить, по каким причинам она возникла – это могут быть проблемы с ликвидностью у должника, спорные вопросы по качеству товаров или услуг и т. д. Во-вторых, для списания задолженности в бухгалтерском учете должны быть выполнены определенные условия, установленные законодательством.

Итак, чтобы списать просроченную дебиторскую задолженность, необходимо прибегнуть к законной процедуре. В первую очередь, компания должна провести все возможные действия для взыскания долга, включая направление претензий, отправку писем с предложением провести переговоры и привлечение юристов.

Когда все меры по взысканию задолженности истощены, компания может перейти к списанию дебиторской задолженности. Для этого следует составить акт по списанию, где указать все необходимые документы и причины, по которым задолженность невозможно взыскать. Этот акт подлежит утверждению руководством компании, а затем передается на соответствующую бухгалтерскую обработку.

В итоге, просроченную дебиторскую задолженность можно списать только в одобренных случаях и в строгом порядке. При этом нужно учитывать, что списание задолженности может отразиться на финансовом состоянии и показателях компании, поэтому оно должно проводиться с осторожностью и в соответствии с действующими правилами и нормами.

Списать нельзя – это активы

В бухгалтерском учете дебиторская задолженность представляет собой долги, которые должны быть погашены в определенные сроки. Однако, что делать, когда задолженность просрочена и не подлежит погашению?

Понятие просроченной дебиторской задолженности может быть разным, в зависимости от того, какими сроками предусмотрено ее погашение. В некоторых случаях дебиторская задолженность считается просроченной, если она не погашена в течение 30 дней, в других случаях – если более 90 дней.

Однако, несмотря на просрочку, списать просроченную дебиторскую задолженность нельзя. Ведь эта задолженность является активами компании и обладает определенной стоимостью. Она может быть использована для получения кредитов или продажи другим компаниям.

Таким образом, просроченная дебиторская задолженность – это не просто долги, которые нельзя списать. Это активы, которые могут быть использованы для обеспечения финансовой устойчивости компании.

Понятие дебиторской задолженности в бухгалтерском учете

Дебиторская задолженность в бухгалтерском учете представляет собой долги, которые должны быть погашены компанией до определенного срока. Это активы, которые компания предоставила своим клиентам в ходе коммерческой деятельности. Однако, нельзя списать дебиторскую задолженность просто потому, что она просрочена — для этого нужно знать, какие действия и сроки предусмотрены законодательством.

Просроченные дебиторские задолженности возникают, когда компания не получает оплату вовремя от своих клиентов. Очень часто причиной задержек являются финансовые проблемы клиентов или невыполнение условий контракта. Однако, даже просроченную задолженность нельзя просто списать с баланса компании.

Для бухгалтерского учета дебиторской задолженности существуют определенные правила и сроки. Во-первых, компания обязана своевременно уведомлять своих клиентов о просрочке и принимать меры для взыскания долга. Во-вторых, списание задолженности возможно только после прописанных в законе сроков и процедур.

Чтобы успешно списать просроченную дебиторскую задолженность в бухгалтерском учете, компания должна иметь доказательства своих действий по взысканию долга. Какими именно мерами и в каком порядке следует пользоваться — указано в законодательстве. Компания может осуществить списание задолженности после истечения установленных сроков, если продемонстрированы все усилия по взысканию долга.

Таким образом, понятие дебиторской задолженности в бухгалтерском учете представляет собой долги, которые должны быть погашены компанией до определенного срока. Возникновение просроченных задолженностей может быть вызвано финансовыми проблемами клиентов или невыполнением условий контракта. Однако, списание дебиторской задолженности возможно только после выполнения установленных законом процедур и сроков.

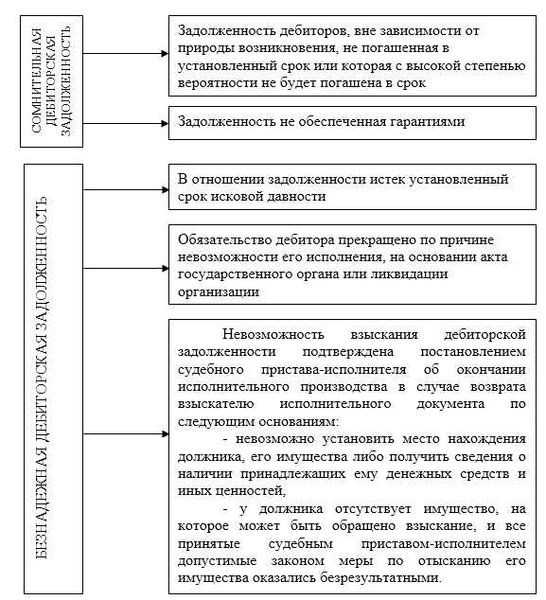

Когда можно списать просроченные дебиторские задолженности?

Просроченная дебиторская задолженность – это сумма долгов, которую должник должен предприятию, но не погасил в установленные сроки. В бухгалтерском учете просроченные долги считаются непогашенными активами, которые порождают риски для финансовой устойчивости предприятия. Однако есть определенные случаи, когда можно списать такую задолженность.

Когда дебиторская задолженность не может быть погашена в установленные сроки или дебитор находится в несостоятельном положении, предприятие имеет право списать просроченные долги. Кроме того, списание возможно в случае банкротства дебитора или когда взыскание задолженности становится экономически невыгодным.

Однако списание просроченной дебиторской задолженности также подчиняется определенным правилам и условиям. Предприятие должно провести все необходимые мероприятия по взысканию долга, прежде чем принять решение о списании. Кроме того, списание долгов должно быть правильно оформлено в соответствии с требованиями бухгалтерского учета и законодательной базы.

Важно помнить, что списание просроченной дебиторской задолженности не означает полного ее погашения. Списывается лишь сумма, которая не может быть взыскана или становится экономически невыгодной для предприятия. Остаток задолженности может быть взыскан в будущем, если появятся дополнительные возможности или изменятся обстоятельства.

Таким образом, списание просроченных дебиторских задолженностей – это процесс, когда предприятие решает учесть непогашенные долги, которые не могут быть погашены, и снизить риск для своей финансовой устойчивости. Однако списание не может быть произведено без соответствующего анализа, оформления и соблюдения требований бухгалтерского учета и законодательства.

Сроки, в которые должна быть погашена дебиторская задолженность

Дебиторская задолженность – это понятие, которое представляет собой долги, которые должны быть погашены к определенному сроку. В бухгалтерском учете дебиторская задолженность включается в активы компании, однако если она остается неоплаченной после истечения срока, это может существенно негативно отразиться на финансовом положении компании.

Списать просроченные дебиторские задолженности можно в том случае, если они не могут быть взысканы через суд или по иным способам, а также если наступили установленные законодательством сроки давности. Какими именно сроками должна быть погашена дебиторская задолженность зависит от юридического статуса компании и договорных отношений с клиентами.

Для представления различных сроков погашения дебиторской задолженности, можно использовать следующие примеры:

- В рамках договора с клиентом может быть указан точный срок погашения задолженности, например, 30 дней с момента выставления счета.

- Если в договоре не указаны конкретные сроки, то дебитор должен будет погасить задолженность в разумные сроки, с учетом отраслевых и торговых норм.

- Если дебиторская задолженность не может быть погашена в установленные сроки, то кредитор может направить дебитору напоминание о необходимости погашения долга.

Нельзя допускать ситуацию, когда дебиторская задолженность превышает сроки погашения, поскольку это может негативно сказаться на финансовом положении компании и ее платежеспособности. Поэтому важно вести контроль за дебиторской задолженностью и своевременно принимать меры по ее погашению.

Для чего это нужно

Просроченная дебиторская задолженность представляет собой долги, которые должна списать организация, если их невозможно погасить с задолженными дебиторами.

В бухгалтерском учете просроченные задолженности включаются в состав дебиторской задолженности, которая представляет собой активы предприятия. Это понятие имеет свои сроки, до которых должна быть погашена задолженность. Если долги не погашены вовремя, они считаются просроченными и не могут быть учтены в активах предприятия.

Когда задолженность не может быть погашена, она должна быть списана с бухгалтерского учета. Списание просроченной дебиторской задолженности необходимо для правильного отражения финансового состояния предприятия и избегания недостоверных данных в отчетности.

Для списания просроченной дебиторской задолженности необходимо установить причину ее неисполнения и принять соответствующие меры для ее устранения. В случае, если долги не могут быть возвращены, они списываются с бухгалтерского учета. Важно точно определить, какие долги можно списать и какими способами это можно сделать.

Списание просроченной дебиторской задолженности является обязательной процедурой в бухгалтерском учете. Оно помогает предприятию учитывать только реальные активы и избегать завышенной стоимости задолженности, которую невозможно восстановить.

Что представляет собой дебиторская задолженность?

Дебиторская задолженность – это понятие, которое используется в бухгалтерском учете и означает сумму денежных средств или других активов, которые должны быть получены от должников. Таким образом, дебиторская задолженность представляет собой долги, которые отражаются в бухгалтерском учете и которые должны быть погашены в определенный срок.

Просроченные задолженности – это долги, которые не были погашены в установленные сроки. Когда дебиторская задолженность становится просроченной, ее списывают с бухгалтерского учета. Списать просроченные задолженности необходимо для того, чтобы отразить реальную финансовую ситуацию компании и избежать завышения показателей активов.

Списывать просроченную дебиторскую задолженность можно с помощью специальной процедуры. Во-первых, необходимо установить факт просрочки платежей. Во-вторых, нужно выполнить оценку вероятности получения платежа в будущем. Если вероятность получения платежа мала, то дебиторская задолженность может быть списана.

Однако, не все задолженности можно списать. Просроченные долги, для которых существует перспектива получить платежи в будущем, не могут быть списаны. Также нельзя списывать задолженности, если на них имеются залоги или поручительства.

Дебиторская задолженность может быть причиной финансовых проблем для компании, поэтому необходимо вести ее контроль и своевременно принимать меры по сокращению просроченных задолженностей. Какими могут быть меры — вопрос более широкого рассмотрения.

Какими бывают просроченные долги?

Просроченные долги представляют собой задолженности по дебиторской задолженности, которые не были погашены в установленные сроки. В бухгалтерском учете просроченная дебиторская задолженность должна быть списана, чтобы не искажать финансовое состояние компании.

Понятие просроченных долгов включает в себя задолженности, которые были не оплачены в сроки, указанные в договоре. Какими могут быть сроки? В зависимости от условий договора, сроки могут быть разными: от нескольких дней до нескольких лет. Точные сроки указываются в договоре или счете-фактуре.

Когда компания сталкивается с просроченными долгами, то ей нужно принять решение, как с ними быть. В зависимости от ситуации и отношения к контрагенту, задолженность может быть погашена, списана или передана коллекторам для взыскания. Однако, важно помнить, что в бухгалтерском учете нельзя безосновательно погашать или списывать задолженность.

Чтобы корректно отразить просроченные долги в учете, необходимо учитывать их составляющие. Во-первых, нужно выделить дебиторскую задолженность, которая была просрочена. Для этого в регистрах бухгалтерии фиксируется информация о сумме и сроках долга.

Во-вторых, компания должна оценить возможность взыскания просроченных долгов. Если контрагент находится в финансовых трудностях или уже заявлен о банкротстве, то вероятность взыскания долга будет невелика.

В-третьих, учитывается значение просроченной задолженности для финансового состояния компании. Если сумма долга большая, то ее списание может значительно повлиять на финансовые показатели организации.

Таким образом, просроченные долги являются одним из понятий для бухгалтерского учета. Какими они бывают? Прежде всего, это задолженности, которые не были оплачены в сроки установленные договором или счетом-фактурой. Для учета просроченных долгов важно анализировать составляющие, принимать обоснованные решения о погашении или списании задолженности.